|

对于一线城市房地产来说,刚刚过去的“银十”成色的确略显不足。 据中指研究院发布的10月份中国主要城市房地产市场交易情报显示,一线城市商品房成交面积环比下降11.62%,其中广州降幅最大,达到了22.66%,深圳商品房成交面积环比下降7.5%,上海则是下降了17.03%,唯独北京的商品房成交面积环比上涨了17.94%。 从房价来看,一线城市整体也走出微跌的行情。10月份的百城价格指数显示,北京均价为43201元/平米,环比下跌0.01%;上海为46845元/平米,环比下跌0.58%;深圳为54275元/平米,环比下跌0.03%,广州为21893元/平米,环比上涨0.11%。总体来看,10月份一线城市价格依然十分平稳。 北京——“银十”唯一成交上涨的城市 值得关注的是,北京也是10月份唯一成交面积增长的一线城市,环比上涨了17.94%,这与之前“滞销”感受有所差别。 实际上,2019年前三季度北京楼市库存反而是下滑的。数据显示,2019前三季度北京新增商品住宅供应476万平米,同比增加17.6%,成交494.8万平米,同比大幅增长93%,而价格依然保持平稳,这说明北京楼市总体是利好刚需的。 从供应结构来看,当前北京楼市主力产品仍是限竞房和共有产权房。前三季度网签限竞房项目53个,共有产权房项目25个,两者合计占比达到了70%。

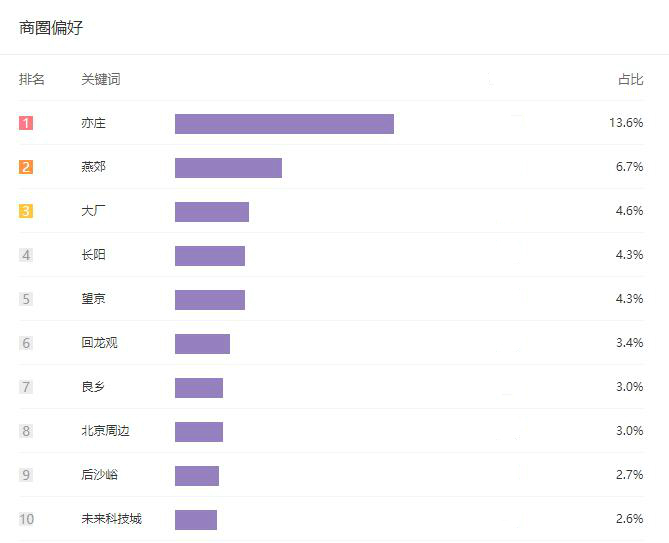

从地段来看,共有产权房和限竞房基本都位于五六环外,这一点也可以从房天下大数据可以得到印证。10月份用户关注最多的top10商圈中,9个都位于五环外,这说明,北京的刚需已开始逐渐接受限竞房和共有产权房。

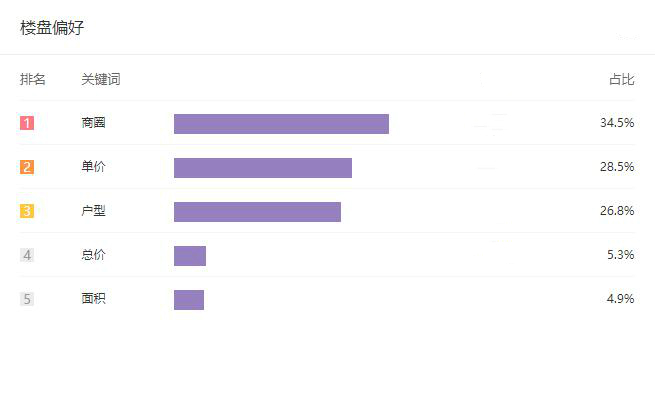

在楼盘偏好上,北京的用户对商圈最为关心,占比达到了34.5%,其次是单价、户型、总价和面积。商圈、单价和户型已经成为北京购房者在挑选房子时所重点关注的指标。 深圳楼市开始升温 聊完了北京,我们再来看看深圳。 从同比来看,四大一线城市商品房成交量均保持上涨,其中深圳同比涨幅达到了49.84%。自8月份以来,政策层面的利好开始影响深圳楼市,楼市活跃度明显提高。从库存来看,截止10月底,深圳可售房源套数为22483套,可售面积为225.97万平米,环比下跌5.5%。

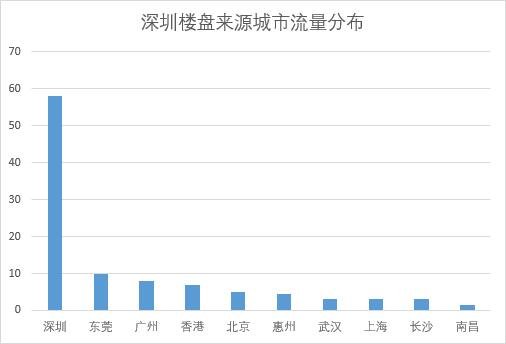

自8月份以来,一直延续到10月份,深圳新房和二手房源的关注度一直在上升,而且从来源城市流量来看,外地用户访问量成上升趋势。房天下大数据显示,10月份,访问深圳楼盘的非深圳用户占比已超过40%。其中排名前十的访问城市中,非珠三角城市就有北京、武汉、上海、长沙和南昌五个城市。

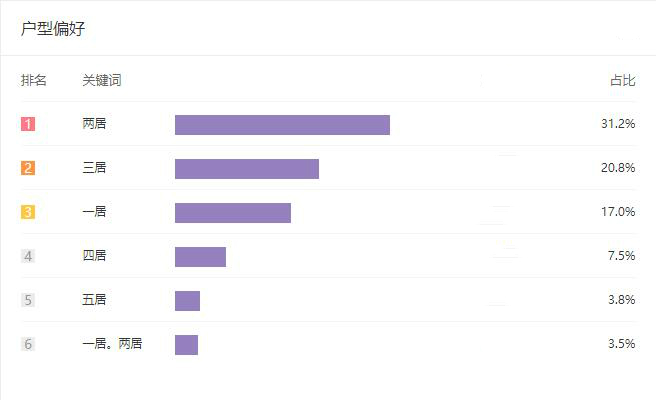

另外,房天下大数据还显示,在户型偏好上,深圳也与其他三个城市有所差异。深圳关注度最高的户型是两居,占比达到了31.2%,而北京上海和广州关注度最高的户型是三居。毕竟在四个一线城市中,深圳的房价是最贵的,有限的商品房也经常被用来开发中高端住宅,但对于大多数的普通用户来说,总价限制了购买力,面积也必然要妥协。

|

发表于 2019-11-7 15:08

发表于 2019-11-7 15:08